Dépôt VISA sur un bookmaker ANJ : procédure complète 2026

Sommaire

Ce qui distingue un dépôt VISA d’un dépôt par e-wallet

Mon premier dépôt par carte remonte à 2017, chez un opérateur qui n’existe plus aujourd’hui. J’ai saisi mes seize chiffres, je me suis demandé pourquoi l’écran me redirigeait vers une page SG, et je me suis retrouvé à valider un code SMS sans comprendre que j’étais en train de faire de l’authentification forte avant l’heure. Neuf ans plus tard, le flux est mille fois plus propre — mais la logique de base n’a pas bougé d’un millimètre.

Un dépôt VISA n’est pas un transfert d’argent entre deux comptes. C’est une autorisation de débit que votre banque émettrice accorde au compte marchand du bookmaker, via un routage qui passe par Visa et un acquéreur. L’e-wallet, lui, fonctionne sur un modèle de portefeuille préfinancé : vous chargez le wallet une fois, puis vous transférez vers le bookmaker. Deux étapes, deux identités, deux points de friction.

La carte compresse tout dans une seule transaction. Et cette compression explique pourquoi 53 % des transactions en ligne en France sont réglées par carte bancaire en 2026, contre une part bien plus modeste pour les wallets. Le parieur français est pragmatique : il ouvre son application, saisit ses seize chiffres ou clique sur la carte enregistrée, et le crédit arrive en quelques secondes.

Là où le dépôt VISA se distingue vraiment d’un PayPal ou d’un Skrill, c’est sur trois points. Primo, le routage : votre carte passe par le réseau CB en France, puis par le réseau VISA international selon le choix de l’acquéreur. Secundo, l’authentification forte : votre banque déclenche 3D Secure 2.x via l’application mobile, tandis qu’un wallet repose sur ses propres codes internes. Tertio, la responsabilité : en cas de fraude, la DSP2 prévoit un remboursement sous conditions précises côté carte, là où les wallets appliquent leurs propres conditions, souvent moins favorables.

Ce guide est construit pour être lu avec le caissier ouvert dans un autre onglet. Je vais vous décrire exactement ce que vous allez voir à l’écran, champ par champ. Si vous suivez la procédure sans sauter d’étape, votre premier dépôt est plié en moins de deux minutes.

Prérequis avant de déposer : compte validé et KYC finalisé

Combien de lecteurs m’ont écrit, agacés, parce que leur dépôt de 50 € chez un opérateur agréé était « bloqué » ? Je leur réponds toujours pareil : ouvrez votre messagerie de l’opérateur, vous y trouverez un message sur le KYC. Neuf fois sur dix, le dépôt n’est pas bloqué. Il est suspendu en attendant que le service conformité valide votre dossier. C’est la règle ANJ, elle s’applique aux 15 bookmakers agréés sans exception.

Le KYC — pour Know Your Customer — est la vérification d’identité imposée par la réglementation anti-blanchiment. Concrètement, avant de créditer un compte en paris sportifs chez un opérateur français, vous devez fournir trois éléments : pièce d’identité valide, justificatif de domicile de moins de trois mois, et RIB correspondant au titulaire de la future carte VISA. Certains opérateurs exigent en plus une preuve de carte — photo recto du plastique avec les huit chiffres du milieu masqués. Non négociable.

Le délai de validation tourne entre 24 et 72 heures ouvrées selon la charge du service conformité. Chez les leaders du marché, c’est en général dans la journée pour un dossier propre. Chez les plus petits opérateurs, tablez plutôt sur 48 heures. Pour approfondir la procédure, je renvoie à mon guide complet sur le KYC chez un bookmaker ANJ avec paiement VISA.

Un point que la plupart des guides oublient : le nom inscrit sur votre carte VISA doit correspondre exactement au nom du compte joueur. Si vous vous êtes inscrit sous « Martin Durand » mais que votre carte indique « M. J. Durand », le rapprochement automatique du bookmaker tique. Dans ce cas, le dépôt passe mais le retrait sera bloqué jusqu’à régularisation. Mieux vaut synchroniser dès l’inscription.

Autre prérequis qu’on néglige : vérifier que votre carte n’est pas expirée sous 30 jours. Même si la transaction fonctionne encore techniquement, certains émetteurs filtrent par anticipation, surtout sur les codes marchands sensibles comme les jeux d’argent. Un parieur m’a envoyé récemment un refus généralisé — sa carte expirait dix jours plus tard. Le renouvellement bancaire a résolu le problème.

Voici la séquence que je recommande pour un premier dépôt sans accroc : inscription complète, upload immédiat des documents KYC, attente de validation, test du caissier à solde zéro, puis dépôt. Les 4,7 millions de comptes joueurs actifs recensés par l’ANJ au premier semestre 2026 sont passés par là — et les refus que je vois le plus souvent tiennent à un KYC bâclé ou tardif.

Ouvrir le caissier et choisir l’option VISA

Le caissier, chez un bookmaker ANJ, est le module de paiement intégré au compte joueur. Il ne s’appelle pas toujours « caissier » — chez certains opérateurs c’est « Mon compte > Dépôt », chez d’autres « Approvisionner », ou simplement « Dépôt ». L’interface varie, la structure reste identique : liste verticale ou grille de moyens de paiement, avec la VISA en position proéminente dans 9 cas sur 10.

Une fois connecté, l’accès au caissier se fait en deux clics : icône profil en haut à droite, puis bouton « Dépôt ». Sur mobile, le chemin est encore plus court — certains opérateurs affichent un bouton flottant en permanence en bas d’écran. L’interface mobile est souvent plus ergonomique que le desktop chez les opérateurs français, ce qui trahit leur priorité business : la majorité des paris est désormais placée depuis un téléphone.

Dans la liste des méthodes, cherchez le logo bleu et blanc de VISA. Attention : ne confondez pas avec « CB » ou « Carte bancaire » — ce sont des libellés que certains opérateurs utilisent pour désigner le réseau CB français, qui accepte les VISA co-badgées mais qui n’est pas strictement équivalent. Dans la pratique, pour 99 % des cartes détenues en France, les deux options mènent au même formulaire.

Un détail d’ergonomie qui piège les nouveaux : certains caissiers présentent d’abord les options Apple Pay et Google Pay, reliées en arrière-plan à votre carte VISA enregistrée dans le wallet mobile. Ce n’est pas un dépôt VISA classique, c’est un dépôt VISA tokenisé — plus rapide, pas de saisie des seize chiffres. Si vous voulez maîtriser chaque étape pour un premier dépôt, sélectionnez « Carte bancaire » ou « VISA » en direct.

Au moment où vous cliquez sur VISA, le caissier affiche trois informations systématiques : le montant minimum de dépôt — qui varie de 1 à 15 € selon l’opérateur — le plafond quotidien, et l’information sur la gratuité ou non des frais. Aucun bookmaker ANJ ne facture de frais sur un dépôt par VISA en 2026, c’est devenu un standard. Si vous voyez un montant de frais affiché, fermez le caissier, vous n’êtes pas chez un opérateur agréé.

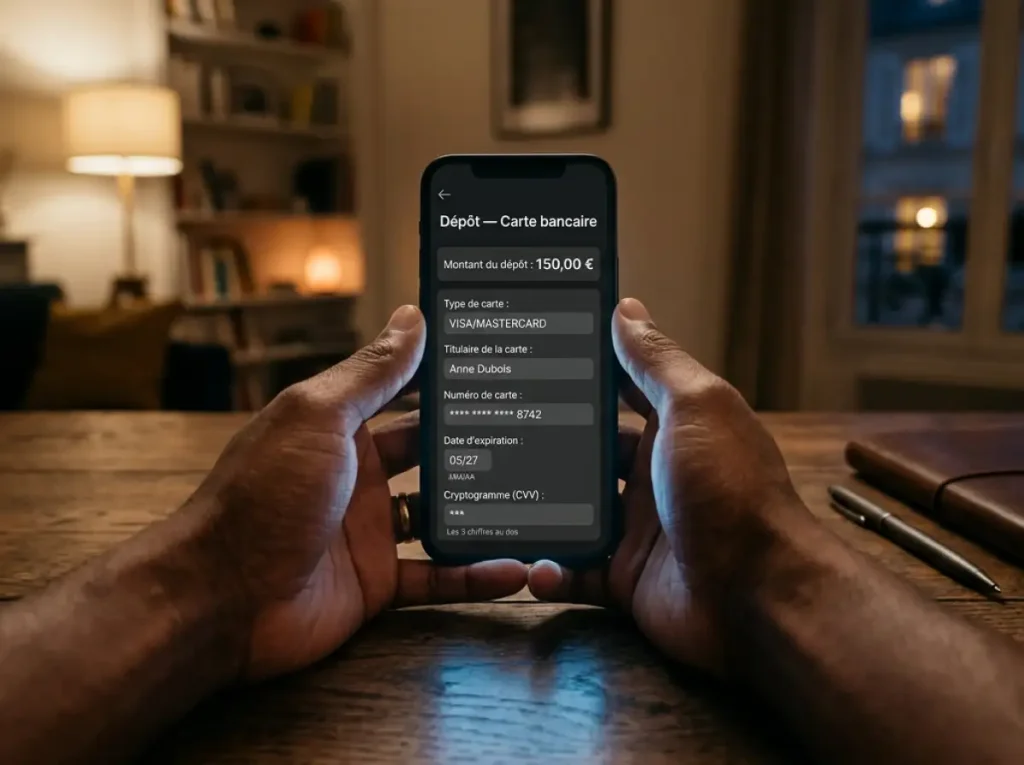

Saisir les données de la carte : numéro, CVV, expiration

Neuf ans de recommandations et une constante : c’est sur la saisie des données de carte que les erreurs se concentrent. Pas sur la validation 3DS, pas sur le KYC — sur les seize chiffres, le CVV, la date d’expiration. Le caissier est strict, votre banque émettrice l’est encore plus, et le moindre chiffre inversé déclenche un refus silencieux qui vous fait croire que « la carte ne passe pas ».

Le formulaire standard d’un bookmaker ANJ demande quatre champs obligatoires, parfois cinq. Le champ « Numéro de carte » attend les seize chiffres en continu ou par groupes de quatre, sans espace imposé. Certains caissiers détectent automatiquement la marque dès le premier chiffre : 4 pour Visa, 5 pour Mastercard. Si le logo Visa apparaît en miniature après vos quatre premiers chiffres, vous êtes bien sur une Visa, y compris si votre carte porte le double logo CB + Visa typiquement français.

Le champ « Date d’expiration » peut piéger. Le format attendu est MM/AA, deux chiffres pour le mois et deux pour l’année. Une carte qui expire en mars 2028 se saisit « 03/28 », jamais « 3/28 » ni « 03/2028 ». Tapez strictement deux chiffres de chaque côté et la barre oblique s’ajoute seule.

Le CVV — ou CVC — est le code à trois chiffres au dos de votre carte. Il n’est jamais stocké par le bookmaker ni par votre banque après la transaction : il sert uniquement à prouver que vous avez la carte physiquement. Les paiements à distance représentent encore près de 60 % des montants fraudés en France, et le CVV est l’un des trois verrous qui limitent cette proportion. Sur certaines cartes Premier ou Infinite récentes, il a été déplacé au recto pour rendre le verso lisse.

Le quatrième champ, « Nom du titulaire », est souvent pré-rempli par le caissier. C’est ici que le rapprochement KYC opère : si le nom saisi manuellement ne correspond pas exactement à celui du compte, le système déclenche une alerte et peut geler le dépôt. Laissez le pré-remplissage si l’opérateur l’a bien configuré, ou copiez à l’identique ce qui est imprimé sur votre plastique.

Un cinquième champ apparaît parfois : « Adresse de facturation ». C’est un vestige de pratiques antifraude américaines, le service AVS. En France, il est très peu utilisé, mais si on vous le demande, saisissez l’adresse exacte liée à votre carte chez votre banque. Le protocole 3D Secure, déployé en France dès 2008 et généralisé depuis septembre 2019 avec la DSP2, a largement rendu l’AVS redondant dans notre écosystème.

Avant de cliquer sur « Valider », relisez vos seize chiffres en bloc. Une simple inversion — 4532 au lieu de 4523 — provoque un refus instantané avec un code d’erreur vague du genre « transaction declined » qui ne vous dira rien. Un coup d’œil de contrôle vous économise dix minutes de support.

Choisir le montant : dépôt minimum et plafond quotidien

Le dépôt minimum par carte bancaire varie de 1 € chez le moins exigeant à 15 € chez le plus strict selon le bookmaker. Cet écart n’est pas anodin : il reflète une stratégie commerciale, pas une contrainte technique. Un opérateur qui vous oblige à déposer 10 € pour un premier pari cible un parieur plus engagé et réduit mécaniquement les coûts de traitement des micro-transactions. Accepter 1 € ratisse plus large et absorbe le coût au volume.

La grille 2026 des dépôts minimums VISA chez les 15 opérateurs ANJ s’étage ainsi. À 1 €, un seul opérateur historique. À 5 €, la majorité des leaders et des opérateurs secondaires. À 10 €, quelques acteurs plus récents. Le record est à 15 € pour certaines méthodes. Ces seuils sont révisés périodiquement : vérifiez toujours la page caissier à jour, pas un guide tiers de 2023.

Le plafond quotidien de dépôt est double : il y a celui du bookmaker et celui de votre banque. Côté bookmaker, les plafonds tournent autour de 1 500 à 3 000 € par jour sur un compte fraîchement vérifié, avec une montée progressive selon l’ancienneté. Un compte actif depuis deux ans verra son plafond grimper à 5 000 € voire davantage. Côté banque, votre plafond carte à distance est typiquement calé entre 1 500 et 2 500 € sur sept jours glissants pour une VISA Classic standard.

Le chiffre qui parle le plus : en 2023, chaque carte bancaire française a enregistré en moyenne 180,9 transactions annuelles. Votre carte voit passer plus de 500 paiements par an. Un ou deux dépôts mensuels chez un bookmaker ne pèsent rien dans ce volume, et c’est précisément pour ça que les systèmes antifraude de votre banque peuvent réagir à la nouveauté plus qu’au montant.

Un point capital sur le jeu responsable : chez tous les opérateurs ANJ, vous pouvez définir une limite auto-imposée de dépôt, journalière, hebdomadaire ou mensuelle. Cet outil est obligatoire depuis 2020 et figure dans votre espace joueur sous « Modérateur de jeu ». Configurer une limite AVANT le premier dépôt est une habitude que je recommande à tous. Une limite à 200 € mensuel est facile à lever plus tard — avec un délai de carence de 72 heures — mais elle vous protège des décisions impulsives du vendredi soir.

Quand vous saisissez le montant, deux formats coexistent. Certains opérateurs proposent des boutons pré-remplis de 10 €, 25 €, 50 €, 100 €, 200 €. D’autres imposent la saisie libre avec une virgule ou un point. La virgule française est généralement acceptée, mais en cas de doute, utilisez le point décimal.

Dernier réflexe avant de valider : vérifiez que le montant correspond au palier minimum du bonus de bienvenue si vous visez cette offre. Certains bookmakers conditionnent le match de bonus à un premier dépôt de 10, 20 ou 50 € minimum. Un dépôt de 5 € chez un opérateur qui réclame 10 € pour activer son bonus vous fait perdre le bénéfice sans préavis, et ce premier dépôt est le seul éligible.

Validation 3D Secure 2.x par la banque émettrice

L’écran le plus incompris d’un dépôt VISA est celui qui n’est plus affiché par le bookmaker mais par votre banque. Après validation du formulaire, le caissier vous redirige — parfois dans une fenêtre flottante, parfois dans un iframe intégré — vers l’interface 3D Secure de votre émetteur. C’est l’étape où le paiement bascule hors du contrôle du bookmaker et passe sous la responsabilité de votre banque.

Le taux de fraude sur les paiements par carte sur internet a baissé de 30 % entre 2019 et 2022 grâce à l’authentification forte DSP2. Cette baisse n’est pas un détail technique, c’est l’un des rares succès réglementaires tangibles en matière de paiement. Avant 2019, un parieur qui se faisait voler ses seize chiffres et son CVV perdait son argent sans recours rapide. Depuis la généralisation de 3DS 2.x, le voleur ne peut pas finaliser la transaction sans accès à votre téléphone ou à vos données biométriques.

Concrètement, voici ce qui se passe dans les 5 à 15 secondes qui suivent votre clic « Valider ». Le serveur du bookmaker transmet la demande d’autorisation à son acquéreur, qui la route vers le réseau VISA, qui la fait redescendre vers votre émetteur. Votre banque analyse une quarantaine de paramètres — montant, heure, localisation, fréquence, historique — et décide en temps réel si elle déclenche un challenge ou si elle laisse passer en frictionless.

Le mode « frictionless » signifie que votre banque a assez de signaux de confiance pour autoriser sans vous demander d’action. Vous voyez une page de chargement, puis la confirmation de crédit. Ce mode concerne environ 40 à 50 % des paiements récurrents chez un même bookmaker une fois le premier dépôt validé. Le mode « challenge » est l’inverse : votre banque exige une preuve d’identité active. C’est ce mode que vous rencontrez quasi systématiquement sur un premier paiement chez un nouveau marchand.

Le challenge prend aujourd’hui quatre formes courantes. Dans 70 % des cas chez les grandes banques françaises, c’est une notification push sur votre application mobile vous demandant de valider avec empreinte ou Face ID. Dans 20 % des cas, c’est un code SMS à saisir manuellement. Dans les 10 % restants, c’est un mot de passe de confirmation choisi lors de l’activation 3DS — souvent peu utilisé et donc souvent oublié.

Si l’écran de challenge s’affiche et que vous ne recevez aucune notification, vérifiez trois choses. Primo, votre téléphone est-il déverrouillé et connecté à internet ? La notification push ne passe pas en mode avion. Secundo, votre application bancaire est-elle à jour ? Une version obsolète peut échouer à recevoir le signal. Tertio, le numéro de mobile enregistré chez votre banque est-il le bon ? Un numéro obsolète est la cause numéro un d’échec 3DS que je rencontre.

Une fois la validation saisie, le flux retour est quasi instantané. Votre banque émet un token d’autorisation, le réseau VISA le renvoie à l’acquéreur, qui informe le bookmaker, qui crédite votre solde. Le tout se joue en moins de 30 secondes bout en bout. Si le crédit n’apparaît pas sous une minute, ne relancez pas — actualisez simplement votre page compte joueur, le solde se met à jour.

Confirmation du crédit et délai de disponibilité

Un dépôt VISA validé n’est pas une promesse, c’est un crédit réel. Dès que votre banque renvoie le token d’autorisation, le solde de votre compte joueur est immédiatement augmenté du montant déposé — visible dans le bandeau supérieur et utilisable sur-le-champ pour placer un pari. Cette instantanéité est l’argument différenciant numéro un de la VISA sur les virements bancaires classiques.

Côté opérateur, vous recevez dans la foulée une confirmation à trois niveaux : un message système dans le caissier affichant le succès de la transaction avec son identifiant, un email de confirmation envoyé à l’adresse du compte joueur, et souvent une notification push. Les trois peuvent arriver dans un ordre variable selon la latence des serveurs mail — l’email traîne parfois de quelques minutes, ce n’est pas un signe d’échec.

L’identifiant de transaction est à conserver. C’est la clé qui permet au support d’identifier votre paiement en cas de litige, et c’est aussi l’élément qui apparaît sur votre relevé bancaire — souvent sous la forme d’une référence alphanumérique mêlée au nom du marchand acquéreur, pas au nom du bookmaker. Cette subtilité de libellé explique pourquoi un parieur qui cherche le nom de l’opérateur sur son relevé ne trouve parfois rien et panique.

Côté banque, le traitement est différent. Le solde de votre compte courant est débité en « en attente » au moment de l’autorisation. Ce statut peut durer de quelques heures à 48 heures selon votre banque et le profil de l’acquéreur. Pendant cette fenêtre, le montant est bloqué mais pas encore définitivement comptabilisé. Pour la plupart des parieurs, cette mécanique passe inaperçue, mais elle devient importante si vous surveillez votre plafond carte à distance : le montant est décompté dès l’autorisation.

Je n’ai jamais vu, en neuf ans, un dépôt VISA validé côté 3DS qui ne se traduirait pas par un crédit au compte joueur. Si l’écran de succès s’affiche mais que le solde ne bouge pas, actualisez, déconnectez-vous et reconnectez-vous, ou contactez le support avec votre ID de transaction. Dans 99 % des cas, c’est un bug d’affichage local, pas un problème de paiement.

Erreurs fréquentes lors d’un dépôt VISA et comment les éviter

Sur mon ordinateur, j’ai une feuille de calcul où je note chaque question de lecteur sur un refus de paiement depuis 2020. Plus de 400 entrées. Quand je trie par cause, je tombe toujours sur les mêmes cinq ou six coupables, avec des proportions qui ne bougent pas d’une année sur l’autre. La bonne nouvelle : 90 % de ces erreurs sont évitables en trente secondes de vérification avant le dépôt.

Erreur numéro un, de très loin : le plafond de paiement à distance de la carte. Le parieur ne sait pas qu’il existe, le découvre en dépassant 1 500 € sur sept jours, et se retrouve bloqué pour un dépôt parfaitement légitime. La solution : ouvrir votre application bancaire, chercher « Plafonds » dans les paramètres de votre carte, et vérifier vos limites actuelles. La plupart des banques permettent une hausse temporaire en un clic, valide 24 à 72 heures.

Erreur numéro deux : la banque a activé un blocage MCC sur les jeux d’argent. Toutes les transactions chez des marchands codés MCC 7995 sont filtrées automatiquement. Certaines néobanques et banques régionales appliquent ce filtre par défaut ou à la demande du client, et personne ne se souvient l’avoir demandé. Ce filtre se lève sur demande explicite pour la plupart des banques traditionnelles, restera permanent pour les néobanques positionnées jeunesse ou budget maîtrisé. Pour identifier votre situation, un message via l’espace client ou un appel au conseiller suffit en général à obtenir une réponse claire.

Erreur numéro trois : le challenge 3DS qui n’aboutit pas. Téléphone éteint, application bancaire pas à jour, numéro obsolète, notification push désactivée au niveau système. Le dépôt est abandonné passé 5 minutes sans réponse. Correction : avant d’initier un dépôt, déverrouillez votre téléphone, vérifiez que l’application bancaire est ouverte et actualisée, et que vous êtes en WiFi ou 4G stable.

Erreur numéro quatre : la carte n’est pas au nom du titulaire du compte joueur. Dépôt accepté techniquement, crédit effectif, mais blocage au premier retrait avec demande de régularisation KYC. C’est la pire erreur parce qu’elle bloque vos gains, pas votre mise. Solution : n’utilisez que des cartes à votre nom. Pas celle du conjoint, pas celle d’un compte joint où vous n’êtes pas titulaire principal, pas une prépayée anonyme.

Erreur numéro cinq : la carte prépayée refusée. Beaucoup de parieurs croient qu’une VISA prépayée anonyme fonctionne comme une Classic. Non. La plupart des opérateurs ANJ ont désactivé les ranges BIN correspondant aux prépayées anonymes, et celles qui passent techniquement sont bloquées au retrait parce qu’elles ne permettent pas de crédit retour. Si vous voulez utiliser une prépayée, prenez une prépayée nominative et vérifiez en amont qu’elle est acceptée.

Une dernière recommandation qui m’évite 90 % des soucis : faites un premier dépôt de 10 ou 20 €, confirmez que le crédit est bien passé, puis faites un second au montant réel. Ce test à bas coût révèle toutes les incompatibilités sans vous bloquer à 500 €. Votre banque applique des logiques antifraude plus sévères sur les gros montants ; un dépôt test normalise votre carte sur le marchand pour les paiements suivants.

Questions pratiques sur le dépôt VISA

Quatre questions reviennent en boucle dans les messages que je reçois. Si vous avez lu jusqu’ici, vous avez déjà la réponse technique — je la synthétise ici pour un accès rapide.

La question du délai de crédit est de loin la plus fréquente, et la réponse n’a pas changé depuis que les bookmakers ANJ ont basculé sur les acquéreurs modernes : instantané dans 99 % des cas, sous réserve que 3DS soit validé correctement. Si votre solde ne bouge pas sous deux minutes, c’est soit un problème technique local, soit un refus silencieux de votre banque qui ne vous a pas envoyé de notification claire.

L’annulation d’un dépôt validé est l’autre grande incompréhension. Chez un opérateur ANJ, une fois l’argent crédité, il ne peut plus être remboursé vers la carte. Le retrait se fait obligatoirement par virement bancaire selon la règle ANJ. Donc si vous avez déposé 100 € par erreur, vous devrez les retirer par virement après vérification KYC — et pas avant d’avoir fait au moins une mise, dans la plupart des cas, pour respecter les conditions générales.

La ressaisie des seize chiffres à chaque dépôt est un point qui crispe pas mal de parieurs habitués à Amazon ou à Uber. Les opérateurs ANJ appliquent une politique de sécurité renforcée qui exige, dans certains cas, une nouvelle authentification complète si vous n’avez pas utilisé la carte depuis plus de 30 à 90 jours, ou si votre IP a changé. Enregistrer la carte permet de sauter la saisie pour les dépôts suivants, mais pas systématiquement la validation 3DS.

Un dépôt VISA maîtrisé en moins de deux minutes

Sur le papier, un dépôt VISA tient en six gestes : ouvrir le caissier, choisir VISA, saisir les données, fixer le montant, valider 3DS, confirmer le crédit. Chronométré correctement, c’est une affaire de 90 secondes pour un dépôt rodé, deux minutes au maximum pour un premier paiement avec challenge complet. Comme le note le rapport annuel 2026 de l’Observatoire de la sécurité des moyens de paiement, le taux de fraude sur les paiements par carte — principal moyen de paiement du quotidien — se stabilise à son plus bas niveau historique pour la troisième année consécutive, à 53 € pour 100 000 € de paiements. Votre paiement chez un bookmaker ANJ est aujourd’hui l’un des plus sûrs de votre vie de consommateur.

Les deux habitudes qui font la différence sont simples. Un : préparer le terrain avant de cliquer — téléphone déverrouillé, application bancaire à jour, KYC validé, plafond vérifié. Deux : faire un premier dépôt test à petit montant pour qualifier votre combinaison carte × opérateur × banque. Ces deux réflexes éliminent la quasi-totalité des problèmes que j’ai documentés depuis 2017. Le reste est affaire de discipline : limite auto-imposée configurée en amont, suivi des relevés bancaires, et respect absolu de la règle « une carte, un compte joueur, même identité ».