Carte prépayée VISA chez un bookmaker ANJ : ce qui est autorisé

Sommaire

Prépayée VISA : un produit physique, deux réalités réglementaires

La première fois qu’un ami m’a demandé si sa carte cadeau VISA achetée en bureau de tabac allait passer sur un site de paris, j’ai hésité. Non pas parce que la réponse est compliquée en soi — elle ne l’est pas — mais parce qu’elle dépend d’un détail que le consommateur moyen ignore : toutes les prépayées VISA ne sont pas équivalentes aux yeux d’un opérateur agréé par l’Autorité nationale des jeux.

Il existe en France deux familles de produits qui portent le logo VISA et qui ne fonctionnent pas de la même manière vis-à-vis d’un bookmaker. D’un côté, les prépayées dites » nominatives « , émises après identification du porteur, qui se comportent comme une carte bancaire classique à plafond rechargeable. De l’autre, les prépayées anonymes ou semi-anonymes, souvent rechargeables par coupon, que les opérateurs traitent avec une défiance particulière pour une raison simple : leur traçabilité est limitée et la lutte contre le blanchiment impose un parcours KYC compatible avec le paiement.

Dans cet article, je reprends tout ce que j’ai vu passer en neuf ans d’analyse de la niche : où la prépayée VISA fonctionne, où elle se heurte à un mur, et surtout pourquoi, dans la majorité des cas, elle n’est pas la meilleure manière de créditer un compte chez un opérateur ANJ. La réponse à la question de mon ami, pour la petite histoire, a été : » essaie, mais ne sois pas surpris si ça refuse « .

Comment fonctionne une carte prépayée VISA en France

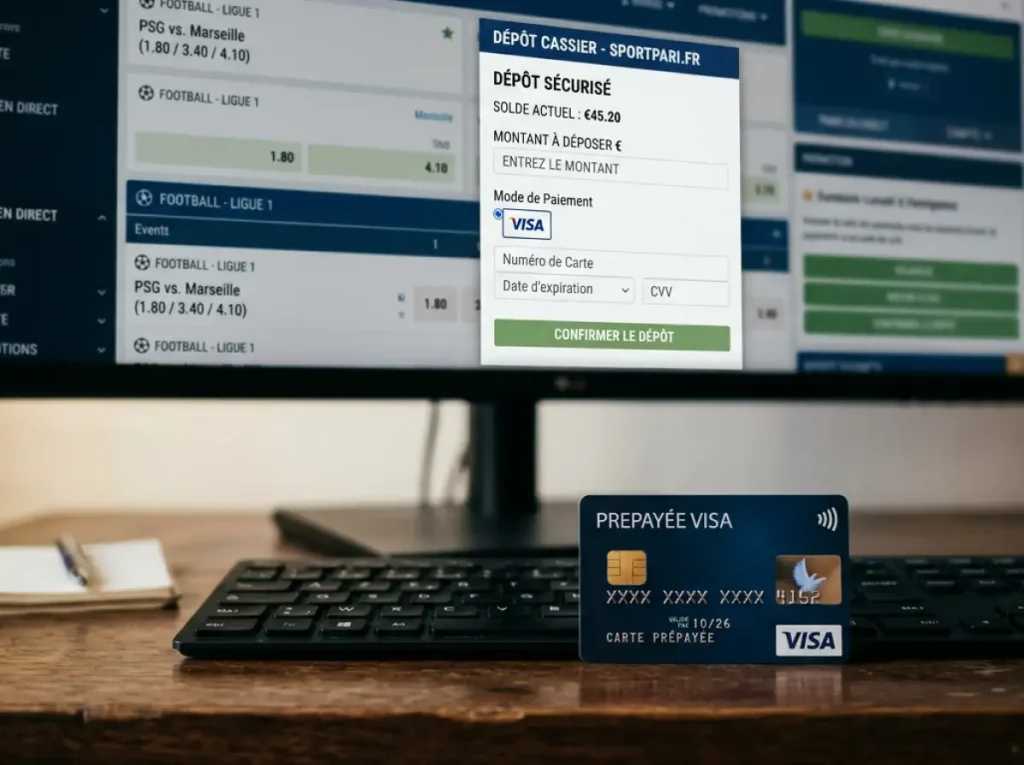

Imaginez un porte-monnaie en plastique dont le solde est fermé. Vous chargez 50 euros, vous dépensez 50 euros, puis la carte devient inerte tant que vous ne la rechargez pas. C’est le principe mécanique de la prépayée : aucun compte bancaire derrière, aucun découvert possible, aucune facture mensuelle. Le logo VISA garantit uniquement que le réseau d’acceptation mondial reconnaîtra la carte au moment du paiement.

Le marché français des paiements par carte écrase tout en volume. La carte représente 62 % des transactions scripturales en 2026, contre 45 % en 2014 ; et les cartes émises en France pèsent 25 % du total des paiements par carte en zone euro. Dans cet écosystème massif, la prépayée reste une niche, mais une niche active : recharge par coupon Neosurf, Paysafecard, ou par virement depuis une banque traditionnelle, usage en ligne ou en magasin comme n’importe quelle VISA.

Il y a trois grandes sous-catégories à garder en tête. La carte cadeau VISA, achetée en point de vente pour un montant fixe (25, 50, 100 euros), non rechargeable et à usage unique jusqu’à épuisement. La carte prépayée rechargeable nominative, délivrée après identification à distance ou en agence, avec un IBAN parfois associé et des plafonds bien plus souples. Enfin, les cartes prépayées à identification allégée proposées par certaines néobanques ou applications fintech, qui acceptent un KYC minimal jusqu’à un plafond annuel réglementaire.

Toutes partagent un point commun : le numéro à 16 chiffres, la date d’expiration et le CVV au dos fonctionnent comme une carte de débit ordinaire. Ce que le commerçant voit, c’est une transaction VISA standard. Ce qu’il ne voit pas forcément, c’est si la carte est adossée à un compte courant ou à un solde prépayé fermé. Cette différence, invisible dans le parcours technique, devient cruciale dès qu’on parle d’un opérateur de paris sportifs.

Acceptation chez les opérateurs ANJ : cas par cas

Une anecdote à 22 heures, sur un forum que je suivais à l’époque : un parieur décrit son dépôt refusé par trois fois avec sa Paysafecard Mastercard, puis accepté sur la quatrième tentative avec une prépayée VISA nominative de sa fintech. Même opérateur, même montant, résultat opposé. La différence ? Le type précis de carte et la logique interne du caissier.

Les 15 opérateurs agréés par l’ANJ en 2026 — Betclic, Betsson, Bwin, Circusbet, Daznbet, Feelingbet, Genybet, Netbet, Olybet, PMU, Pokerstars Sports, Unibet, Vbet, Winamax, Yes or No — ont chacun leur propre grille d’acceptation des moyens de paiement. Aucun d’entre eux ne publie officiellement la liste des BIN (les six premiers chiffres qui identifient l’émetteur d’une carte) qu’il refuse. Ce sont souvent des tests empiriques qui permettent de reconstituer la règle.

Premier constat : la prépayée VISA nominative, émise par un établissement de monnaie électronique agréé en France ou dans l’Union européenne, passe dans la majorité des cas. Ni Betclic, ni Winamax, ni Unibet ne bloquent par principe ce type de produit. La carte est traitée comme une VISA Classic, le 3D Secure s’applique normalement, et le dépôt minimum requis — variant de 1 euro chez Winamax à 15 euros chez Vbet — s’exécute sans friction particulière.

Deuxième constat : la carte cadeau VISA anonyme, achetée en bureau de tabac, est souvent refusée. La raison tient au code marchand MCC 7995 (jeux d’argent) et aux règles internes des émetteurs : beaucoup de ces cartes cadeau bloquent par défaut les transactions de cette catégorie, ou exigent un enregistrement préalable du porteur que l’acheteur anonyme n’a pas complété.

Troisième constat, et c’est celui que je répète le plus souvent : le refus ne vient pas toujours du bookmaker. Dans mon expérience, six refus sur dix avec une prépayée proviennent de l’émetteur de la carte, pas de l’opérateur. Autrement dit, vous avez beau être sur un site ANJ parfaitement autorisé à accepter votre dépôt, c’est votre propre fournisseur prépayé qui coupe la transaction en amont. C’est la logique LCB-FT appliquée à l’émetteur, pas au commerçant.

Limites KYC et vérification d’identité avec prépayée

Le mot KYC, pour » know your customer « , est le nœud du problème. Un opérateur ANJ a l’obligation de savoir avec qui il joue — c’est la base de la lutte contre le blanchiment et la protection du consommateur. Une carte prépayée anonyme entre en collision directe avec cette exigence, et les opérateurs ont trois réponses possibles à cette collision.

Première réponse : refuser la carte en amont, ce que font la plupart pour les produits clairement anonymes. Deuxième réponse : accepter la carte mais bloquer tout retrait tant que le KYC du joueur lui-même n’est pas complet. Troisième réponse, la plus subtile : accepter la carte, accepter le retrait, mais uniquement sur un autre moyen de paiement (typiquement un virement SEPA vers un compte à votre nom). C’est la règle dite du » retour à l’origine des fonds « , qui protège l’opérateur d’une accusation de blanchiment et qui frustre régulièrement les joueurs.

Le cadre est clair en théorie : le joueur doit fournir pièce d’identité, justificatif de domicile, et parfois justificatif de la carte utilisée. Dans la pratique, la prépayée complique la troisième pièce. Comment fournir un justificatif de carte — typiquement un relevé bancaire ou un document émetteur — pour un produit qui n’a pas été nominatif dès le départ ? La plupart des émetteurs de prépayées nominatives fournissent un espace client avec un récapitulatif téléchargeable, ce qui satisfait l’exigence. Les cartes cadeau pures, non.

Un parieur m’a raconté avoir attendu onze jours avant que son premier retrait ne soit validé chez un opérateur ANJ, parce que la prépayée utilisée pour le dépôt exigeait un justificatif émetteur qu’il n’avait pas préparé. Le retrait a fini par partir sur son compte bancaire habituel, mais via virement SEPA classique, pas sur la prépayée. Conclusion pratique : si vous choisissez la prépayée, sachez que l’argent en sortie prendra probablement un autre chemin.

Neosurf, Paysafecard : alternatives aux prépayées VISA

Quand un parieur me demande » quelle carte anonyme passe partout « , je retourne la question : » pourquoi veux-tu de l’anonymat ? « . Neuf fois sur dix, la réponse n’est pas celle qu’on croit. Ce n’est pas pour cacher l’activité au fisc — les gains occasionnels ne sont pas imposés en France — ni pour frauder. C’est pour éviter qu’un » bookmaker » apparaisse sur le relevé bancaire, par pudeur vis-à-vis du conjoint ou de la banque.

Neosurf et Paysafecard sont les deux alternatives les plus utilisées en France. Ce sont des coupons prépayés, achetés en bureau de tabac ou en ligne, à code alphanumérique. Vous saisissez ce code dans le caissier de l’opérateur, le montant crédite le compte joueur, et l’historique bancaire ne mentionne que l’achat du coupon (souvent sous le nom du buraliste ou du distributeur, pas de l’opérateur de jeu).

Leur acceptation chez les 15 opérateurs ANJ est plus hétérogène que celle de la VISA. Certains acceptent Neosurf, d’autres pas ; Paysafecard couvre un périmètre légèrement plus large. Aucun ne propose de retrait via ces coupons — par construction, un coupon est un mode d’entrée, jamais de sortie. Le gain, s’il y en a un, retourne sur un IBAN nominatif, ce qui ramène le joueur exactement au point où la prépayée voulait qu’il ne soit pas.

C’est ce qu’un expert du secteur résumait en disant que » le marché du paiement en ligne en France est en pleine expansion et occupe une place de plus en plus importante dans les habitudes de consommation des Français « . Cette expansion se fait précisément en direction des solutions tokenisées et nominatives, pas vers l’anonymat. Vouloir rester en marge de cette tendance, sur des produits qui vont se raréfier, ajoute de la friction à chaque transaction. Si le but est uniquement de ne pas voir » Winamax » ou » Betclic » sur le relevé, une carte bancaire secondaire dans une banque en ligne, dédiée aux paris et alimentée par virement, remplit la même fonction sans les inconvénients de la prépayée.

J’insiste sur un point : le choix du moyen de paiement change aussi le parcours KYC exigé pour valider votre compte, et par ricochet les délais avant votre premier retrait. Une prépayée vous garantit presque à coup sûr un aller-retour plus long qu’une VISA bancaire classique.

Questions pratiques sur la VISA prépayée

Trois questions reviennent en boucle dès qu’on parle de prépayée et de paris sportifs. Je les aborde ici telles qu’on me les pose, avec la réponse courte telle que je la donne.

Peut-on vraiment retirer ses gains sur une prépayée ? Dans l’écrasante majorité des cas, non. Même lorsque le dépôt a été accepté, le retrait emprunte un autre canal, généralement un virement SEPA vers le compte bancaire associé à votre identité. Cette règle n’est pas négociable chez les opérateurs agréés : elle découle de la traçabilité exigée par la lutte anti-blanchiment.

Quelle limite de rechargement s’applique ? Cela dépend entièrement de l’émetteur. Les prépayées à identification allégée plafonnent souvent à 1 000 ou 2 500 euros annuels ; les prépayées nominatives complètes montent bien plus haut, jusqu’à plusieurs milliers d’euros par mois. Vérifiez dans vos conditions avant de prévoir de gros volumes sur un bookmaker.

Enfin, y a-t-il des frais cachés ? Souvent oui, côté prépayée : frais de rechargement, frais d’inactivité, frais de retrait DAB. Côté bookmaker ANJ, jamais : aucun opérateur agréé ne prélève de commission sur un dépôt VISA, prépayée ou non.

Prépayée VISA : utile mais rarement la meilleure option

Neuf ans à observer ce marché m’ont convaincu d’une chose. La prépayée VISA a un seul cas d’usage vraiment pertinent dans les paris sportifs : un joueur qui veut s’imposer un plafond mensuel strict, matériellement infranchissable, parce qu’une fois la carte vide, la carte est vide. C’est une auto-discipline budgétaire, rien de plus.

Pour tout le reste — anonymat, rapidité, fluidité des retraits, compatibilité avec les bonus — la VISA bancaire classique ou la VISA tokenisée via Apple Pay ou Google Pay surperforme. Les frais sont absents, l’acceptation garantie, et le retour des gains suit le même canal que le dépôt. Si vous commencez, commencez simple.