Bookmakers fermés en France : leçons pour le parieur VISA

Sommaire

14 ans d’agréments : ceux qui ont quitté le marché

Depuis l’ouverture du marché en juin 2010, une trentaine d’agréments ont été délivrés pour les paris sportifs en ligne en France. Aujourd’hui en 2026, il n’en reste que 15 actifs. La moitié des opérateurs ayant obtenu un agrément au cours de ces 14 années a quitté le marché — fusion, rachat, faillite, retrait volontaire, non-renouvellement. Ce churn est rarement raconté, et pourtant il porte des leçons directes pour le parieur qui veut choisir son bookmaker en 2026.

Un opérateur qui ferme, ce n’est pas une abstraction juridique. C’est un compte joueur bloqué, un solde qui attend, des retraits retardés par la liquidation, parfois une incertitude qui dure plusieurs mois avant que la situation se stabilise. Les protections du cadre ANJ minimisent les dommages, mais elles ne les suppriment pas complètement. La crise se gère d’autant mieux qu’on l’a anticipée en amont.

Cet article retrace les grandes fermetures qui ont marqué le marché français des paris sportifs, analyse ce que leur histoire dit de la dynamique du secteur, explique concrètement comment récupérer son solde VISA en cas de fermeture, et termine par les indicateurs à surveiller sur son opérateur actuel pour ne pas être pris de court.

France Pari, Partouche Sport : retraits pionniers

Les premières années du marché français ont vu plusieurs opérateurs entrer avec optimisme puis sortir assez vite. Le rythme d’attrition a été particulièrement élevé entre 2011 et 2015, quand le modèle économique des paris sportifs en ligne français cherchait encore son équilibre.

Les opérateurs qui ont disparu au cours de cette première phase partageaient plusieurs traits : cotes moins attractives que les leaders, bases de clientèle trop réduites pour absorber les coûts de marketing et de conformité, et souvent un actionnariat issu du secteur des casinos terrestres ou de médias traditionnels qui sous-estimait la spécificité du marché en ligne. Le produit brut des jeux des paris sportifs en ligne a pourtant augmenté en moyenne de 15 % par an entre 2019 et 2026. Cette croissance a été captée par les mieux positionnés, pas par l’ensemble des acteurs.

Pour les parieurs qui avaient un compte chez ces opérateurs disparus, la récupération des soldes s’est faite dans la majorité des cas, mais avec des délais variables. Les situations de reprise par un autre opérateur agréé — scénario le plus favorable — se sont soldées par un transfert automatique du compte. Les liquidations directes ont été plus complexes, avec des soldes restitués via les procédures classiques de créance chirographaire sur l’actif résiduel de l’opérateur.

Ce qu’il faut retenir de cette première vague : un marché régulé offre des protections, mais elles ne sont pas instantanées. Un solde de quelques milliers d’euros chez un opérateur en fin de vie peut prendre 6 à 18 mois à être restitué, avec une intervention de l’ANJ dans les cas les plus complexes. Pour un parieur qui avait prévu d’utiliser ces fonds à court terme, l’impact pratique est réel.

Zebet : ce que cet arrêt dit du marché

La fermeture de Zebet, en 2026, est l’un des cas les plus instructifs de l’histoire récente du marché français. Zebet était un opérateur agréé, porté par un groupe international reconnu, avec une présence commerciale visible et une part de marché modeste mais stable. Son retrait a surpris une partie des parieurs qui y avaient un compte actif.

Ce que la fermeture de Zebet enseigne, c’est que la taille et la notoriété ne suffisent pas à garantir la pérennité dans un marché saturé. Quand un opérateur est pris en étau entre des leaders qui captent la croissance et des coûts d’acquisition qui explosent, la sortie peut être la décision rationnelle prise par l’actionnaire, indépendamment de la qualité technique de la plateforme ou de la satisfaction des utilisateurs.

Pour les parieurs concernés, la procédure de fermeture a suivi le cadre classique : arrêt des nouveaux dépôts à une date annoncée en avance, période de fin de service pour utiliser les soldes ou les retirer, clôture définitive des comptes avec remboursement des soldes résiduels. Les retraits ont été traités selon la règle du retour à l’origine des fonds, avec les délais habituels pour chaque canal (VISA, SEPA, etc.). L’ANJ a supervisé l’opération pour s’assurer que les droits des joueurs étaient respectés.

L’épisode Zebet a aussi mis en lumière une citation de l’ANJ qui résumait bien le contexte : » Tous les indicateurs du pari sportif sont en forte progression en dépit de l’absence d’événements sportifs majeurs « . Le paradoxe est apparent mais pas réel : la croissance globale peut masquer une concentration accélérée, où les grands grossissent plus vite que le marché et les petits rétrécissent plus vite que le marché. C’est exactement la dynamique qui a rendu la position de certains opérateurs intermédiaires intenable.

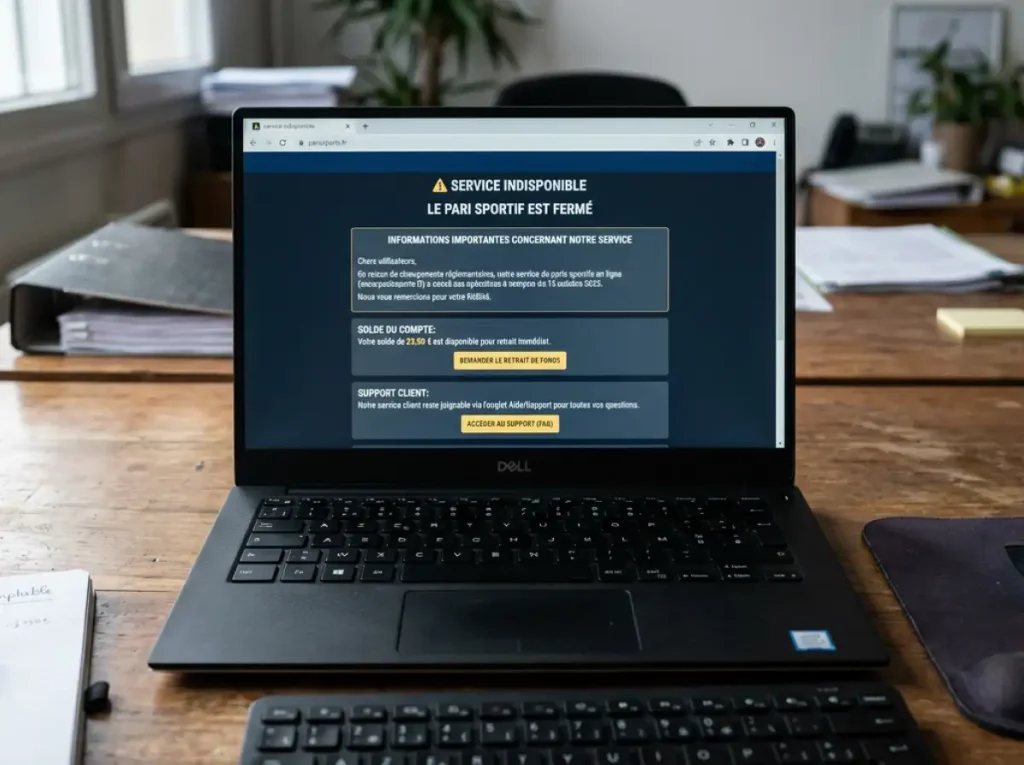

Récupérer son solde VISA en cas de fermeture d’un opérateur

Passons au pratique : que faire si l’opérateur chez qui vous avez un compte annonce sa fermeture ? La procédure standard suit plusieurs étapes qui sont à mémoriser, parce que chaque étape a ses délais et ses pièges.

Étape un : lire attentivement la communication de l’opérateur. Les opérateurs agréés sont tenus d’informer leurs joueurs via e-mail et via une bannière sur le site. Le message précise la date d’arrêt des nouveaux dépôts, la date limite pour placer des paris, la date de clôture des comptes, et la procédure de retrait du solde. Ces dates varient selon les cas et déterminent votre fenêtre d’action.

Étape deux : arrêter immédiatement de déposer. Une fois la fermeture annoncée, tout nouveau dépôt augmente votre exposition sans bénéfice. Tout solde disponible doit désormais être soit pariée (si vous avez des paris à placer) soit retiré, mais pas augmenté. C’est le moment où la discipline compte.

Étape trois : solder les paris en cours. Si vous avez des paris ouverts, ils suivront leur cours normal jusqu’à l’événement. Les gains éventuels seront crédités sur votre compte, et vous pourrez les retirer dans la fenêtre prévue. Les paris qui ne peuvent pas se résoudre avant la date de clôture peuvent faire l’objet d’une annulation avec remboursement de la mise, selon la politique précise de l’opérateur.

Étape quatre : demander le retrait du solde. La règle du retour à l’origine des fonds s’applique comme dans le fonctionnement normal : jusqu’à concurrence du montant déposé par VISA, les fonds repartent sur la VISA (ou via Visa Direct), et le reste par virement SEPA. Les délais peuvent être légèrement allongés pendant la phase de clôture, selon la charge des équipes paiements.

Étape cinq : garder les preuves. Capturez d’écran votre solde, conservez les e-mails de confirmation, archivez les relevés bancaires qui tracent vos dépôts et retraits. Ces éléments seront utiles si un problème survient pendant la clôture et nécessite un recours auprès du médiateur ou de l’ANJ.

Étape six, en cas de problème : recours au médiateur des jeux en ligne puis à l’ANJ. Cette voie reste rare mais existe pour les situations où l’opérateur ne respecte pas ses engagements de restitution. La procédure prend plusieurs semaines à plusieurs mois dans les cas complexes.

Les indicateurs à surveiller sur son bookmaker actuel

Mieux vaut anticiper qu’agir dans l’urgence. Voici les signaux qui, sur la durée, peuvent indiquer qu’un opérateur glisse vers une fragilité structurelle. Aucun signal isolé n’est une preuve, mais leur accumulation mérite attention.

Premier signal : le ralentissement visible des promotions. Un opérateur qui réduit progressivement ses offres de bienvenue, ses cotes boostées et ses campagnes publicitaires peut être en phase de maîtrise des coûts ou en fin de cycle commercial. Si cette réduction s’étale sur plusieurs mois et n’est pas compensée par une amélioration d’autres services, c’est une alerte. Les 695 millions d’euros d’investissement promotionnel prévus en 2026 dans le secteur cachent de grands contrastes entre acteurs.

Deuxième signal : la dégradation de la qualité de service. Délais de retrait qui s’allongent, support client moins réactif, fonctionnalités qui ne sont plus mises à jour, bugs qui persistent. Ces symptômes techniques précèdent souvent les difficultés financières que l’opérateur ne communique pas publiquement.

Troisième signal : les mouvements de capital annoncés. Changement d’actionnariat, fusion, mise en vente publique du portefeuille de jeu. Les communications institutionnelles sur ces sujets apparaissent dans la presse spécialisée et méritent d’être suivies si vous avez un compte actif chez l’opérateur concerné.

Quatrième signal : les sanctions ANJ rendues publiques. L’ANJ publie les mises en demeure, avertissements et sanctions financières qu’elle prononce contre les opérateurs. Une accumulation de sanctions sur un même opérateur, particulièrement sur des sujets de conformité financière ou de lutte anti-blanchiment, est un indicateur de tension avec le régulateur.

Cinquième signal, plus structurel : la concentration croissante du marché. Un opérateur qui reste stable en part de marché dans un secteur qui croît de 15 % par an est en réalité en déclin relatif, et finit tôt ou tard par atteindre un seuil de rentabilité critique. Pour le parieur, diversifier ses comptes entre deux à trois opérateurs plutôt que de tout centraliser chez un seul réduit l’exposition en cas de problème sur l’un d’entre eux. L’étape naturelle suivante consiste à regarder plus largement l’évolution du marché français des paris sportifs, qui donne le cadre macro de ces mouvements individuels.

Questions sur les fermetures d’opérateurs

Trois questions fréquentes. Solde VISA en cas de fermeture : restitution via la règle du retour à l’origine des fonds, sur la VISA jusqu’à concurrence des dépôts, puis par SEPA pour le reste ; délais classiques pendant la phase de clôture. Indemnisation ANJ en cas de faillite : l’ANJ n’est pas un fonds de garantie, elle supervise la procédure de clôture pour protéger les droits des joueurs mais n’indemnise pas directement en dehors des mécanismes classiques de liquidation. Combien d’opérateurs depuis 2010 : une dizaine d’agréments sur une trentaine initialement délivrés sont encore actifs en 2026, le reste ayant quitté le marché par fusion, retrait ou cessation d’activité.

Un marché concentré : choisir la longévité

Le marché français des paris sportifs est plus concentré qu’il n’en a l’air. Quinze opérateurs agréés, mais trois ou quatre qui dominent les volumes. Le parieur qui veut minimiser son risque de désagréments liés à une fermeture a intérêt à choisir parmi les leaders historiques, dont la pérennité est validée par 14 ans d’existence et des parts de marché solides. Les alternatives plus petites peuvent être intéressantes ponctuellement, mais mieux vaut les utiliser comme compléments, pas comme opérateurs principaux.