Plafond VISA chez un bookmaker : limites bancaires et opérateurs

Sommaire

Deux plafonds, une seule transaction : bookmaker et banque

Un parieur m’a envoyé une capture d’écran un soir de championship : son dépôt de 800 euros chez Betclic refusé, avec le message laconique » paiement refusé par votre banque « . Il était furieux contre Betclic. Le problème n’était pas là. Il avait un plafond mensuel de paiement internet de 1 500 euros sur sa VISA, et il avait déjà consommé 900 euros en achats divers dans le mois. La 800e unité déclenchait le blocage bancaire, pas le blocage opérateur.

C’est la première chose à comprendre quand on parle de plafond VISA chez un bookmaker : il y a toujours deux autorités qui peuvent dire non à votre dépôt. La banque, qui gère les plafonds bancaires de votre carte. Et l’opérateur agréé par l’ANJ, qui gère ses propres seuils de dépôt, d’un minimum technique à un maximum journalier ou mensuel. Les deux plafonds se superposent, et le plus bas des deux gagne.

Les 15 bookmakers agréés par l’Autorité nationale des jeux en 2026 ont chacun leurs seuils, comme les banques françaises ont chacune leur politique. Dans cet article, je vais dérouler les deux couches, dire où se trouvent les leviers quand on veut les ajuster, et expliquer pourquoi le vrai garde-fou à activer n’est ni le plafond bancaire ni le plafond opérateur, mais la limite auto-imposée sur le compte joueur.

Plafond côté banque : paiement, retrait, internet

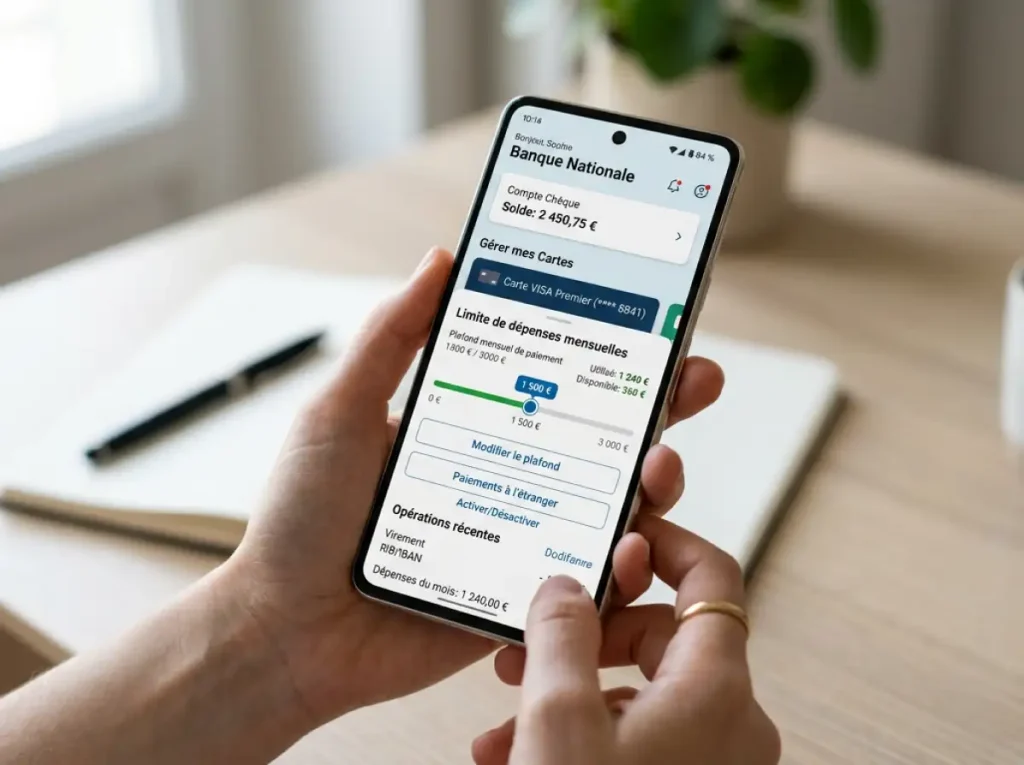

Votre VISA n’a pas un plafond, elle en a plusieurs. C’est le premier détail qui échappe à la plupart des joueurs. On m’objecte parfois » mais mon plafond est à 3 000 euros par mois « , et je réponds toujours » lequel ? « . Parce que les chiffres visibles dans l’appli bancaire recouvrent au moins trois limites distinctes qui ne se parlent pas entre elles.

Premier plafond, le plus connu : le plafond de paiement total. C’est la somme maximale que vous pouvez dépenser via votre VISA sur une période glissante, généralement 30 jours, tous commerces confondus. La moyenne en France tourne autour de 2 000 à 3 000 euros par mois sur une VISA Classic, monte à 5 000 ou 8 000 euros sur une VISA Premier, et peut dépasser 15 000 euros sur une VISA Infinite. Chaque transaction, que ce soit l’épicerie, un abonnement ou un dépôt bookmaker, entame cette enveloppe commune.

Deuxième plafond, plus technique : le plafond de paiement internet. Sur beaucoup de banques françaises, il est distinct du plafond global et souvent inférieur. Une VISA Classic chez une banque traditionnelle peut avoir 3 000 euros de plafond global mais seulement 1 500 euros dédiés aux paiements en ligne. C’est ce sous-plafond qui bloque la majorité des dépôts bookmaker, parce que par définition, un dépôt sur un site de paris passe par internet.

Troisième plafond : le plafond de retrait DAB. Il n’intervient pas dans un dépôt bookmaker, puisque vous n’êtes pas au distributeur, mais il consomme lui aussi une enveloppe hebdomadaire qui, selon la banque, peut être couplée ou découplée des deux autres.

Sur chaque VISA française, la moyenne s’établit à 180,9 transactions par an. Autrement dit, l’usage nominal est très loin de saturer les plafonds dans la vie quotidienne. Le bookmaker change radicalement la donne : un parieur régulier peut enchaîner 10 à 15 dépôts par mois, et dans ces conditions le plafond internet devient la variable dimensionnante. Plus que le montant unitaire du dépôt, c’est la fréquence qui tue.

Plafond côté bookmaker ANJ : dépôt par opération et jour

Côté opérateur, la logique est symétrique mais inversée. La banque veut vous protéger d’un piratage ; le bookmaker veut vous encadrer comme joueur. Les deux limites servent des objectifs opposés, même si elles ressemblent au même chiffre.

Chaque opérateur ANJ fixe un dépôt minimum par opération. Le spectre est connu : de 1 euro chez Winamax à 15 euros chez Vbet, selon l’opérateur. C’est la barre technique en-dessous de laquelle le caissier refuse de traiter la transaction. Rien ne vous empêche de faire dix dépôts de 1 euro sur Winamax, rien sauf vous-même.

Le plafond maximal par opération est moins documenté parce qu’il varie par joueur et par opérateur. La norme chez les 15 agréés tourne autour de 1 000 à 2 500 euros par dépôt unitaire, avec des extensions possibles sur demande pour les profils KYC validés et historiquement stables. Au-delà, la transaction est soit refusée, soit découpée en deux, soit routée vers un parcours manuel avec validation préalable du service anti-blanchiment.

Vient ensuite le plafond cumulé journalier, puis mensuel. Là encore, les chiffres varient : certains opérateurs plafonnent à 3 000 euros par jour en dépôt carte, d’autres montent à 10 000 euros. Ces limites sont rarement affichées à la création du compte ; elles apparaissent dans les CGV ou dans la page d’aide, avec une formule du style » plafonds susceptibles d’être ajustés selon le profil du joueur « . Traduction : ils se calent sur votre historique et sur les signaux de risque internes.

Pour un parieur récréatif, tout ça est abstrait. La mise moyenne par CJA en France s’élevait à 2 360 euros sur l’année 2026, ce qui correspond à peu près à 200 euros par mois de dépôt. Loin, très loin des plafonds. Pour un gros joueur, en revanche, la moindre limite journalière peut bloquer une session live, et la discussion avec le support devient un exercice régulier.

Dernière subtilité : l’opérateur connaît le montant que vous venez de déposer, pas votre plafond bancaire. Quand votre VISA refuse parce que votre plafond internet est atteint, l’opérateur reçoit un refus générique » transaction declined » sans détail. Ce flou explique la majorité des » tickets support » ouverts pour des dépôts refusés.

Augmenter son plafond VISA : procédure bancaire

Supposons que votre plafond internet bloque régulièrement vos dépôts et que vous voulez respirer. Voici comment les banques françaises gèrent la hausse de plafond, sans romantisme : ce n’est ni instantané, ni gratuit, ni sans contrepartie.

La demande passe toujours par votre espace client, parfois via l’application mobile, parfois uniquement par site web. Le parcours classique : vous choisissez la carte concernée, vous demandez à modifier le plafond, vous saisissez le nouveau montant souhaité, la banque confirme ou refuse. La hausse prend effet généralement 24 à 48 heures plus tard, rarement immédiatement.

Trois types de hausse existent. La hausse ponctuelle, valable 24 à 72 heures, utile pour un dépôt unique important — pensez à un voyage, un achat coûteux, ou un plafond à passer juste pour le temps d’un pari exceptionnel. La hausse temporaire, valable un à trois mois, pour absorber un pic prévisible. Et la hausse permanente, qui modifie le contrat de carte et qui peut, selon la banque, induire une cotisation plus élevée si elle vous fait basculer sur une VISA de gamme supérieure.

Quelques limites à connaître. Les banques en ligne acceptent souvent les hausses sans friction jusqu’à des montants confortables, de l’ordre de 10 000 à 15 000 euros mensuels. Les banques traditionnelles sont plus conservatrices, et au-delà d’un certain seuil, vous basculerez probablement sur une gamme supérieure. Les néobanques ont des politiques variables, certaines très souples, d’autres limitées par construction. Enfin, aucune banque française ne valide une hausse motivée explicitement par » déposer chez un bookmaker « , même si c’est la vraie raison — formulez » paiements en ligne » ou » dépenses loisirs » et le dossier passera.

Un conseil qui tombe sous le sens mais que personne n’applique : ne déclenchez pas une hausse ponctuelle pour parier. La friction est voulue, elle vous protège. Si votre plafond normal ne passe pas, c’est peut-être que la session en cours n’a pas besoin de passer.

Limites auto-imposées de dépôt : outil ANJ de jeu responsable

Venons-en au plafond qui compte vraiment, et sur lequel personne ne se penche assez : la limite auto-imposée sur le compte joueur. C’est un outil obligatoire chez tous les opérateurs agréés par l’ANJ, et c’est le seul des trois plafonds qui travaille dans le bon sens pour le parieur. Les deux autres — banque et opérateur — sont des garde-fous techniques. Celui-ci est un garde-fou psychologique.

Le contexte français est lourd sur ce sujet. L’OFDT estime à 1,2 million le nombre de joueurs problématiques en France, dont 360 000 joueurs excessifs. Sur les paris sportifs spécifiquement, la part des joueurs excessifs est six fois plus élevée que sur les jeux de loterie, ce qu’un responsable de l’ANJ résumait en soulignant que » la part des joueurs excessifs est 6 fois plus élevée pour les paris sportifs que pour les jeux de loterie « . Le plafond auto-imposé est l’une des rares digues concrètes contre ce phénomène.

Comment ça marche ? Dans votre espace joueur, vous trouvez une rubrique » limites » ou » modérateur de jeu « . Vous y saisissez un montant maximum de dépôt par jour, par semaine ou par mois. Une fois validée, la limite devient opposable à l’opérateur : il doit refuser tout dépôt qui ferait franchir le plafond, sans exception. Le jeune majeur qui met 150 euros par mois ne peut pas déposer un 151e euro avant le premier jour du mois suivant.

La baisse prend effet immédiatement. La hausse, en revanche, est volontairement retardée de 48 à 72 heures selon les opérateurs. Cette asymétrie est intentionnelle : elle vous protège contre vous-même dans les moments de perte de contrôle, où la tentation d’élargir la limite pour continuer à jouer est la plus forte. Si vous êtes en phase de tilt après une grosse perte, trois jours d’attente valent parfois tout l’argent du monde.

La vraie limite à mettre, dans mon expérience, c’est celle qui correspond à 1 à 2 % de votre revenu mensuel, pas celle que votre plafond VISA autorise. Parce que la VISA ne vous connaît pas ; elle ne sait pas que vous avez un loyer à payer, ou que le mois prochain sera serré. Le plafond de jeu responsable est le seul qui vous connaisse, et il n’est activé que si vous le décidez vous-même.

Questions sur les plafonds VISA

Les questions classiques portent toujours sur trois points. Le plafond VISA standard d’une banque française : en moyenne 2 000 à 3 000 euros sur une Classic, 5 000 à 8 000 sur une Premier, 15 000 et plus sur une Infinite, avec un sous-plafond internet souvent inférieur. La hausse dédiée aux paris : aucune banque française n’accepte cette motivation explicite, mais la hausse générique passe. Le bookmaker voit-il votre plafond bancaire ? Non, il ne reçoit qu’un accord ou un refus, sans détail sur le motif du refus le cas échéant.

Gérer ses plafonds avant de miser

Les trois plafonds — banque, opérateur, auto-imposé — existent pour des raisons différentes et doivent être gérés dans cet ordre d’importance inverse. Le plafond auto-imposé d’abord, parce qu’il traduit votre budget réel. Le plafond opérateur ensuite, rarement limitant sauf pour les gros volumes. Le plafond bancaire en dernier, à ajuster si besoin sans en faire un levier systématique.